運送業M&Aを考える経営者にとって、2026年現在の論点は単なる後継者探しではありません。トラックドライバーの時間外労働規制が2024年4月から適用され、2025年4月には物流効率化に向けた努力義務、2026年4月には一定規模以上の荷主等に対する新たな義務が全面施行されました。運賃単価、荷待ち時間、積載効率、車両更新、人材採用、安全管理のどれか一つだけを見ても、買い手の評価は安定しません。だからこそ、会社売却・事業承継の準備では、財務諸表だけでなく“運べる力を持続できる会社か”を説明できる状態に整える必要があります。

本記事では、福岡・九州北部で一般貨物自動車運送事業、地場配送、食品物流、建材配送、倉庫併設型物流、地域密着の配送会社を営む中小企業を想定し、運送業M&Aで買い手が確認するポイント、売却前に整える資料、匿名化したモデル事例、成約後100日のPMIまでを実務目線で整理します。個別企業名を用いた実在M&A事例ではなく、複数の典型論点を組み合わせたモデル事例として記載します。具体的な許認可、労務、税務、法務判断は、必ず行政窓口、社会保険労務士、弁護士、税理士、公認会計士等の専門家に確認してください。

当センターでは、福岡県内の会社売却・事業承継について、売り手企業様向けの無料相談、譲受・買収をご検討の企業様向け相談、M&Aの進め方を整理しています。運送業のM&Aでは、初回相談の段階から、荷主との関係、車両・ドライバー・拠点の状況、金融機関との取引、代表者保証、事故・行政処分の有無を丁寧に見ていくことが重要です。

この記事で扱う検索テーマと結論

検索需要のあるキーワードとしては、「運送業 M&A」「物流会社 売却」「トラック運送 事業承継」「物流2024年問題 M&A」「物流効率化法 運送業」「運送業 PMI」などがあります。ただし、検索キーワードを並べるだけでは、経営者が本当に知りたい“自社は今売れるのか”“何を直せば評価されるのか”“従業員や荷主に迷惑をかけない進め方はあるのか”には届きません。結論から言えば、運送業M&Aでは、買い手が欲しいのは車両台数そのものではなく、再現性のある運行体制、安定した荷主基盤、事故を起こしにくい安全文化、改善余地を数字で説明できる管理体制です。

- 売却前に、便別・荷主別の粗利、燃料費、外注費、待機時間、拘束時間をできる範囲で見える化する

- 荷主との契約・単価改定・燃料サーチャージ・附帯作業の扱いを整理し、属人的な口約束を減らす

- 車両・整備・事故・行政処分・安全教育・点呼体制を一覧化し、買い手の不安を早期に潰す

- 成約後は、従業員説明、主要荷主説明、配車・安全・採算管理の100日計画を先に設計する

- 価格交渉では、土地建物・車両価値だけでなく、荷主基盤と改善余地をどう評価してもらうかが焦点になる

物流効率化法が運送業M&Aに与える意味

経済産業省の「物流効率化法について」では、物流は国民生活・経済を支える社会インフラであり、働き方改革に関する法律がトラックドライバーについて令和6年4月から適用される一方、輸送能力不足による物流停滞が懸念されると説明されています。また、物流改正法は2025年4月に一部施行され、すべての荷主事業者に物流効率化に向けた取組の努力義務が課され、2026年4月に全面施行されました。国土交通省等の物流効率化法ポータルでも、荷主・物流事業者に対する努力義務、指導・助言、一定規模以上の特定事業者に対する中長期計画等が整理されています。

この制度環境は、運送会社のM&A評価にも影響します。買い手は、売り手会社が単に“昔からの荷主と付き合いがある会社”なのか、それとも“法制度の変化に合わせて荷主と協議し、待機時間短縮や積載効率改善を進められる会社”なのかを見ます。前者は、現状の売上があっても、今後の人件費・外注費・燃料費上昇を吸収できない可能性があります。後者は、改善余地や単価改定の根拠を持っており、買い手グループの配車網や営業力を加えることで価値を伸ばせる可能性があります。

特に中小運送会社では、経営者自身が営業、配車、事故対応、金融機関対応、荷主交渉を兼ねていることが少なくありません。M&A後に代表者が退任する、または段階的に関与を減らす場合、買い手は“社長がいなくなっても回るのか”を厳しく見ます。物流効率化法の時代には、荷主側も物流改善を求められます。つまり、売り手会社が荷主との対話履歴、改善提案、単価改定の経緯、待機時間削減の取り組みを記録しているほど、買い手は引継ぎ後の交渉を進めやすくなります。

運送業の買い手が最初に確認する5つの領域

1. 荷主別の採算と取引依存度

運送業M&Aの入口で買い手が見るのは、売上規模よりも荷主別の採算です。大口荷主があることは魅力ですが、売上の大半を一社に依存し、単価改定が進まず、附帯作業や待機時間が増えている場合、買い手はリスクとして評価します。逆に、複数荷主に分散し、便別・コース別の粗利が整理され、燃料サーチャージや附帯作業費の取り決めがある会社は、引継ぎ後の収益見通しを立てやすくなります。売却前には、少なくとも主要荷主ごとに、売上、走行距離、拘束時間、外注費、燃料費、車両、担当ドライバー、契約書・覚書の有無を一覧化しておきたいところです。

2. ドライバーの年齢構成・勤続・勤務実態

トラックドライバーの確保は、買い手にとって最重要論点の一つです。平均年齢だけでなく、年齢帯の偏り、定年後再雇用の状況、勤続年数、免許区分、担当コース、代替要員の有無、時間外労働・休日労働・拘束時間の管理、健康診断、教育記録まで確認されます。人手不足が続くなかで、ドライバーが会社に残る理由が“社長への信頼”だけに寄っていると、M&A後の離職リスクが高く見られます。賃金体系、評価、休暇、配車の公平性、安全教育の仕組みを説明できる会社は、買い手の安心材料になります。

3. 車両・整備・設備投資の見通し

車両台数は分かりやすい資産ですが、車齢、走行距離、整備履歴、リース・割賦の残債、冷凍冷蔵設備、デジタコ、ドラレコ、アルコールチェック機器、車庫・営業所の状況まで見ると、実態評価は大きく変わります。古い車両が多い会社でも、整備履歴が整い、更新計画が現実的で、荷主の求める品質に合っていれば評価可能です。一方、車両更新を先送りし、故障対応が多く、事故や遅延が増えている場合、買い手は将来投資を価格に織り込もうとします。売却前に“いつ、どの車両を、どの原資で更新するか”を粗くでも整理しておくと、交渉の土台ができます。

4. 許認可・営業所・車庫・点呼の整合性

一般貨物自動車運送事業の許可、営業所、休憩睡眠施設、車庫、運行管理者、整備管理者、点呼体制、社会保険加入、行政処分歴などは、運送業M&Aで避けて通れない確認項目です。買い手は、許可名義や営業所の実態だけでなく、M&A後に拠点を維持できるか、賃貸借契約を承継できるか、車庫の距離・面積・使用権限に問題がないかも確認します。許認可の扱いはスキームによって異なり、株式譲渡、事業譲渡、会社分割などで必要な手続も変わります。ここは早い段階で専門家と確認し、スキーム選択に反映させるべきです。

5. 安全品質と事故対応の記録

事故が一件でもある会社は売れない、という話ではありません。重要なのは、事故の内容、再発防止策、教育記録、荷主への報告、保険対応、行政処分の有無を説明できることです。安全品質は、運送会社の信用そのものです。買い手は、事故率やクレームだけでなく、日報、点呼記録、運転者台帳、教育計画、ヒヤリハット、車両点検、アルコールチェックの運用を見ます。形式的な書類ではなく、現場が継続できる仕組みになっているかが問われます。売却前の数カ月だけ整えるのではなく、日常管理として残している会社ほど、デューデリジェンスで説明しやすくなります。

売却前に作るべき資料一覧

運送業M&Aでは、資料の出し方によって買い手の印象が大きく変わります。資料がないから価値がないわけではありませんが、資料が出てくるまでに時間がかかる会社は、買い手から“現場依存が強く、PMIに手間がかかる会社”と見られがちです。初回面談の段階ですべてを完璧にそろえる必要はありません。しかし、どこに何があるかを把握し、匿名資料として開示できる状態にしておくことは、売り手の交渉力につながります。

| 領域 | 売却前に整理したい資料 | 買い手が見ていること |

| 財務 | 3期分の決算書、試算表、部門別・荷主別売上、借入一覧 | 正常収益力、赤字便、金融債務、役員関連取引 |

| 運行 | 車両一覧、コース一覧、日報、稼働率、外注先一覧 | 運べる能力、改善余地、外注依存、代替可能性 |

| 人材 | 従業員名簿、年齢構成、資格、賃金台帳、就業規則 | 離職リスク、労務コンプライアンス、採用余力 |

| 契約 | 荷主契約、単価表、覚書、燃料サーチャージ、賃貸借契約 | 収益の継続性、価格改定余地、承継可否 |

| 安全 | 事故記録、行政処分、教育記録、点呼記録、保険契約 | 品質リスク、再発防止、荷主信用 |

| 許認可 | 運送許可、営業所・車庫資料、運行管理者・整備管理者資料 | スキーム適合性、行政手続、拠点維持 |

ここで大切なのは、資料を“都合よく見せる”ことではなく、弱点も含めて改善計画を添えることです。例えば、特定荷主への依存が高い場合は、契約期間、過去の単価改定、担当者関係、代替荷主開拓の進捗を示します。車両が老朽化している場合は、更新予定、修繕履歴、買い手グループ内での車両融通可能性を議論します。労務の管理が不十分な時期があった場合は、現在の管理方法、是正の履歴、社労士関与の有無を説明します。買い手は完璧な会社だけを探しているのではなく、リスクを見積もれる会社を評価します。

価格評価で誤解されやすいポイント

運送会社の価格評価では、純資産、営業利益、EBITDA、車両・不動産価値、荷主基盤、ドライバー組織、許認可・拠点、買い手とのシナジーが複合的に見られます。売り手経営者が“車両だけでもこれだけ価値がある”と考える一方で、買い手は“車両更新や人件費上昇を織り込むと収益力はどれくらい残るか”を見ます。この見方の差を埋めるには、固定資産台帳だけでなく、荷主別採算、便別採算、車両別稼働、ドライバー別の担当範囲を整理することが必要です。

また、役員報酬、役員車両、親族従業員、社長個人所有不動産、関連会社取引、現金売上、外注費の扱いなど、中小企業特有の調整項目もあります。正常収益力を説明できれば、表面的な営業利益だけでなく、買い手が承継後に得られる利益水準を議論できます。逆に、赤字便の原因が不明で、荷主への価格交渉履歴もなく、ドライバーの残業実態も見えない場合、買い手は保守的な評価をせざるを得ません。

買い手のシナジーも価格に影響します。例えば、買い手がすでに九州一円の幹線輸送を持っており、売り手が福岡都市圏のラストワンマイルや地場配送に強い場合、拠点補完・荷主補完・空車削減の効果が見込めます。倉庫会社が運送会社を買う場合は、荷主への一体提案が可能になります。製造業・卸売業が内製物流を強化するために買収する場合は、配送品質と人材確保が重視されます。同じ売り手会社でも、買い手候補の戦略によって評価のされ方は変わるため、候補先選定は価格交渉と同じくらい重要です。

匿名化モデル事例:福岡県内の地場配送会社

以下は実在企業の買収事例ではなく、複数の典型的な相談論点を組み合わせた匿名化モデル事例です。福岡県内で食品・日用品の地場配送を行うA社は、売上約4億円、営業利益は役員報酬調整前で薄利、車両は中型・小型を中心に30台弱、主要荷主3社で売上の約7割を占めていました。創業者は60代後半で、後継者候補は社内にいるものの、金融機関対応や荷主交渉を任せ切るには不安がありました。ドライバーの定着率は悪くない一方、便別採算は粗く、待機時間や附帯作業の記録が十分ではありませんでした。

初期相談時点でA社が強みとして説明できたのは、地場荷主との長い関係、食品配送の品質、早朝・夜間の運行体制、事故発生時の迅速な対応でした。一方で、弱点は、社長依存の営業、主要荷主への単価改定交渉の遅れ、車両更新費用の先送り、運行管理資料の散在、営業所賃貸借契約の更新条件の不明確さでした。このまま買い手探索を始めると、買い手は“荷主は魅力的だが、社長退任後の運営リスクが大きい”と判断し、価格を低く見積もる可能性がありました。

そこでA社は、買い手候補に見せる前に、主要荷主別の採算、便別の拘束時間、車両別の整備履歴、ドライバーの年齢構成、賃貸借契約、事故記録を整理しました。完全な管理会計ではありませんが、過去12カ月のデータをもとに“どの便が利益を生み、どの便が人員負担を増やしているか”を説明できるようにしました。さらに、単価改定が必要な荷主については、過去の協議履歴と改定余地をメモ化し、買い手が承継後に交渉しやすい材料を残しました。

候補先としては、九州北部に拠点を増やしたい同業中堅、倉庫業から配送機能を持ちたい物流会社、荷主に近い商流を持つ地域企業を比較しました。最終的に同業中堅が関心を示した理由は、A社の車両台数だけではなく、福岡都市圏の配送密度、食品荷主との関係、ベテランドライバーの品質、買い手側の幹線輸送との接続可能性でした。A社は弱点を隠さず、車両更新や管理体制の不足を100日PMI計画として提示したため、買い手もリスクを織り込んだうえで前向きに検討できました。

このモデル事例が示すのは、運送業M&Aでは“きれいな会社にしてから売る”よりも“買い手が改善できる形で見える化する”ことが重要だという点です。すべての弱点を売り手だけで解消しようとすると時間がかかりすぎます。むしろ、売り手の現場力と買い手の管理・営業・資金力が組み合わさることで改善できる論点を整理し、買い手候補ごとに価値の出し方を変えることが、現実的な進め方になります。

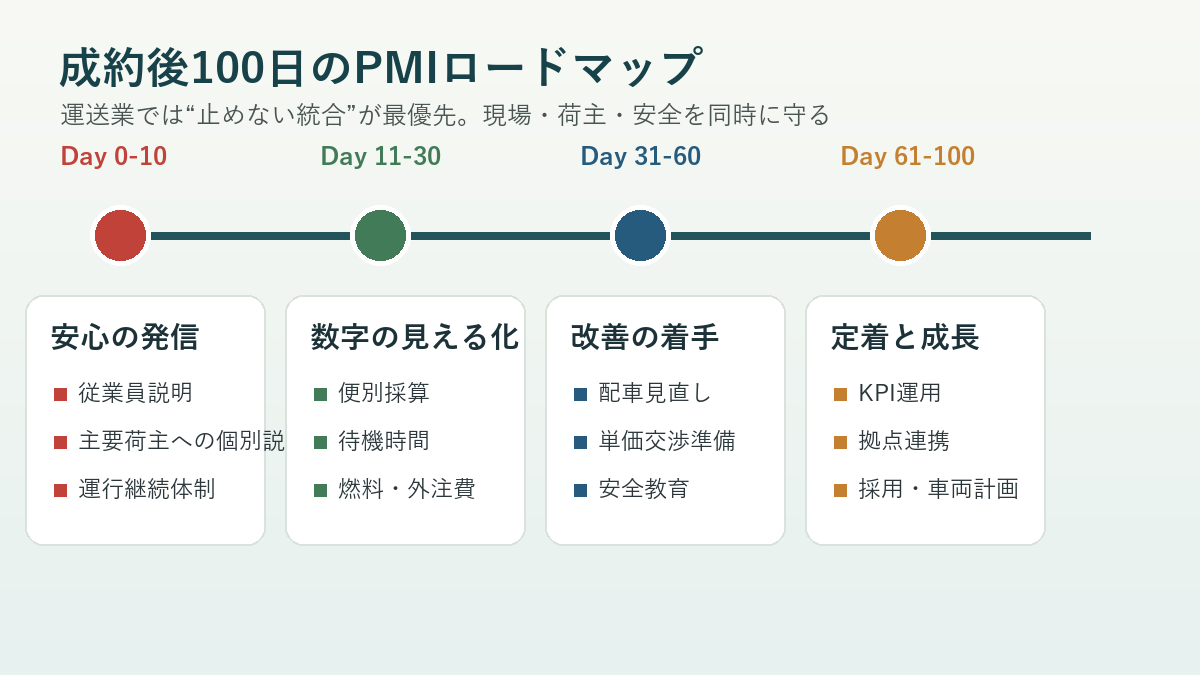

PMIで失敗しないための100日計画

運送業M&Aの成否は、契約締結では終わりません。むしろ成約後100日の対応が、従業員の定着、荷主の継続、安全品質、採算改善を左右します。製造業や小売業のM&Aと異なり、運送業では日々の配車が止まれば即座に荷主へ影響します。買い手が統合を急ぎすぎて、配車担当者やベテランドライバーの暗黙知を軽視すると、事故、遅延、離職、荷主不信につながります。PMIの合言葉は“止めない、乱さない、しかし数字で見える化する”です。

Day 0から10日までは、従業員と主要荷主への安心の発信が最優先です。売り手経営者と買い手責任者が並んで説明し、雇用条件、配車体制、荷主窓口、安全品質の継続方針を明確にします。この時期に“何も変わりません”と言い切るだけでは不十分です。変えること、当面変えないこと、相談窓口、評価制度の検討時期を分けて伝えることが、現場の不安を下げます。

Day 11から30日までは、数字の見える化です。便別粗利、待機時間、外注費、燃料費、車両稼働、クレーム、事故、欠勤、時間外労働を、買い手側のフォーマットに一気に合わせようとすると現場が疲弊します。最初は売り手会社の既存資料を尊重し、主要便だけでも共通指標を作ることが現実的です。ここで数字が見えると、荷主への単価改定や運行改善の優先順位が定まります。

Day 31から60日までは、改善の着手です。待機時間が長い荷主、赤字便、車両故障が多いコース、特定担当者に依存する配車、事故リスクの高い時間帯など、影響度が大きく、現場の納得を得やすいところから着手します。買い手のやり方を押し付けるのではなく、売り手側の配車担当者やドライバーの知見を改善案に組み込むことが重要です。

Day 61から100日までは、定着と成長の段階です。KPIを月次で確認し、荷主ごとの収益改善、採用・教育計画、車両更新、営業所・倉庫の連携、買い手グループ内の空車削減を進めます。売り手経営者が一定期間残る場合も、いつまでも社長に頼るのではなく、買い手側責任者と売り手側幹部が共同で判断できる体制に移すことが必要です。

スキーム選択:株式譲渡か事業譲渡か

中小運送会社のM&Aでは、株式譲渡と事業譲渡が主な選択肢になります。株式譲渡は会社そのものの株主が変わるため、契約・従業員・許認可・資産負債を包括的に承継しやすい一方、過去の債務、労務、税務、事故、契約上のリスクも買い手が引き継ぎやすくなります。事業譲渡は対象資産・契約・従業員を選別しやすい一方、個別承継、許認可、荷主同意、従業員同意、消費税・不動産取得等の検討が増えます。どちらが良いかは、会社の状態、許認可、資産、債務、荷主契約、買い手の目的によって変わります。

運送業では許認可と営業所・車庫の整合性が特に重要です。株式譲渡なら常に簡単、事業譲渡なら常に難しい、という単純な話ではありません。行政手続、契約承継、代表者保証、金融機関対応、リース・割賦、保険、従業員同意、車庫・営業所の使用権限を並べて検討する必要があります。売り手側は、買い手候補が決まってから慌てて確認するのではなく、初期段階で“株式譲渡を前提にできる会社か、事業譲渡も検討すべきか”を整理しておくと、交渉が安定します。

中小M&Aガイドライン第3版との関係

運送業に限らず、中小企業のM&Aでは、中小企業庁の中小M&Aガイドラインを踏まえた進行が重要です。第3版では、手数料と業務内容・質の確認、広告・営業、利益相反、ネームクリア、テール条項、最終契約後のリスク、経営者保証、不適切な譲り受け側への対応などが整理されています。運送業M&Aでは、買い手候補が同業・荷主・物流周辺会社など複数類型に分かれるため、ネームクリア前の同意、情報開示の範囲、従業員・荷主への情報管理が特に重要です。

売り手経営者は、支援機関に依頼する際、どの範囲の業務を行うのか、着手金・中間金・成功報酬・最低報酬はどうなっているのか、買い手側からも報酬を受け取るのか、利益相反への対応はどうするのか、候補先への匿名打診はどのように行うのかを確認すべきです。当センターでも中小M&Aガイドラインの遵守についてを公開しています。運送業のように地域の荷主・従業員・金融機関との関係が濃い業種では、スピードだけでなく、情報管理と説明責任を重視する進行が向いています。

買い手候補をどう選ぶか

運送業M&Aの買い手候補は、同業の運送会社だけではありません。同業中堅、倉庫会社、3PL企業、メーカー・卸売業、小売業、商社、地域企業グループ、投資会社などが候補になり得ます。同業は配車・車両・人材の相乗効果を見やすく、PMIも現場感があります。倉庫会社や3PLは、保管から配送までの一体提案を重視します。荷主側企業は、物流品質や安定供給を目的に買収を検討することがあります。投資会社は、経営管理や追加買収で規模化を狙う場合があります。

売り手にとって大事なのは、“高く買ってくれそうな候補”だけを探すのではなく、“自社の従業員と荷主を守れる候補”を比較することです。運送業では、買い手の安全文化、現場への敬意、配車思想、労務管理、荷主交渉力が合わないと、成約後に摩擦が起きます。価格、雇用条件、屋号・拠点維持、社長の残留期間、車両更新方針、管理システム導入、荷主対応方針を並べて評価する必要があります。

候補先に開示する情報の順番も重要です。最初から社名や荷主名を広げるのではなく、匿名概要書で事業内容、エリア、売上規模、車両規模、強み、譲渡理由を伝え、秘密保持契約後に詳細資料を段階的に開示します。地域密着型の運送会社では、噂が広がるだけで従業員や荷主の不安につながるため、候補先の選定数を絞り、ネームクリアの同意を丁寧に行うことが望ましいです。

よくある失敗と回避策

失敗1:荷主への説明を最後まで後回しにする

情報管理は重要ですが、主要荷主への説明を遅らせすぎると、成約後に“不意打ち”と受け取られることがあります。特に専属便、食品・医薬・建材など品質要求が高い配送、長年の個人的信頼で続いている取引では、説明のタイミングと担当者が重要です。基本合意前に広く伝える必要はありませんが、クロージング前後に誰が、何を、どの順番で説明するかをPMI計画に入れておくべきです。

失敗2:ドライバーに“変わらない”だけを伝える

従業員説明で“何も変わりません”とだけ伝えると、後で勤怠管理、給与制度、配車方法、システム、制服、安全教育が変わった際に不信感が生まれます。変わらないことと、これから検討することを分けて説明し、相談窓口を明確にすることが大切です。ドライバーにとって関心が高いのは、給与、休日、担当コース、車両、上司、事故時の対応、評価です。ここを曖昧にしないことが離職防止につながります。

失敗3:買い手の管理システムを急に入れる

買い手が大きい会社ほど、勤怠、配車、請求、安全管理、車両管理のシステムを統一したくなります。しかし運送業の現場では、紙の日報やホワイトボード、配車担当者の経験が日々の安定運行を支えていることがあります。システム導入自体は必要でも、導入順序を誤ると配車ミスや入力負担が増えます。最初の100日は、既存運用を観察し、主要指標だけを共通化し、段階的に移行する設計が現実的です。

失敗4:赤字便をすぐ切ろうとする

M&A後に赤字便が見えると、買い手はすぐに撤退や値上げを考えがちです。しかし、赤字便が主要荷主との関係維持に必要な便である場合、単体で切ると全体取引を失う可能性があります。便別採算を見ながら、荷主別の総合採算、繁閑差、他便との組み合わせ、附帯作業、待機時間、代替提案を含めて交渉する必要があります。物流効率化法の文脈では、荷主側も改善に向き合う必要があるため、感情的な値上げ要請ではなく、データに基づく協議が重要です。

福岡・九州の運送業M&Aで意識したい地域性

福岡・九州北部の運送業は、福岡都市圏の消費物流、北九州の工業物流、筑後・佐賀方面の農産・食品物流、九州各県への幹線・地場接続、港湾・空港・倉庫との連携など、地域ごとの商流が濃く反映されます。買い手候補を選ぶ際も、単に全国規模の会社だから良いとは限りません。福岡の荷主文化、地場配送の時間感覚、港湾・倉庫との関係、九州内の帰り荷・空車削減の可能性を理解している候補の方が、PMIが滑らかに進むことがあります。

一方で、地域密着だけに頼りすぎると、後継者不在、人材採用難、車両更新、管理システム、荷主交渉で限界が来ることもあります。M&Aは、地域の会社をなくすための手段ではなく、地域の輸送網を残すための選択肢にもなります。地場の強みを持つ売り手と、資金力・管理力・営業力を持つ買い手が組み合わされば、従業員の雇用、荷主への配送品質、地域インフラの維持につながる可能性があります。

売却を考え始めた経営者の初動

運送会社の売却を考え始めたら、最初に行うべきことは“売るか売らないかを決めること”ではありません。まず、会社を誰に引き継ぎたいのか、守りたい条件は何か、代表者保証や不動産・車両・借入をどう扱いたいのか、従業員と荷主に何を約束したいのかを整理します。価格だけを先に決めても、条件が曖昧なままでは買い手候補との対話が進みません。

次に、社内で資料を集めます。決算書、試算表、借入一覧、車両一覧、従業員一覧、荷主別売上、契約書、許認可資料、営業所・車庫資料、事故・行政処分の有無、代表者個人との取引を確認します。すべてを完璧にそろえる必要はありませんが、“どこに何があるか分からない”状態から一歩進めるだけで、相談の質は上がります。既存記事の会社売却を考え始めた経営者が最初に整理すべきことも、初動整理の参考になります。

そのうえで、秘密保持を前提に専門家へ相談します。運送業では、行政手続、労務、金融、荷主契約、車両リース、保険、不動産が絡むため、早期に論点を洗い出すほど選択肢が増えます。売却の意思が固まっていなくても、第三者承継、親族内承継、役員承継、廃業、業務提携を比較することは可能です。M&Aは“最後の手段”ではなく、事業を残すための選択肢の一つとして早めに検討する価値があります。

参考にした公式情報

制度情報は更新されるため、記事作成時点で公式情報を確認しています。物流効率化法については、経済産業省「物流効率化法について」、国土交通省等「物流効率化法」理解促進ポータルサイト、国土交通省の物流改正法施行政令に関する報道発表を参照しました。中小M&Aの実務・支援機関に関する考え方は、中小企業庁「中小M&Aガイドライン」、M&A支援機関登録制度を確認しています。

まとめ:運送業M&Aは“荷物を運ぶ会社”から“改善できる物流会社”への説明が鍵

運送業M&Aでは、車両、荷主、ドライバー、許認可、拠点、安全品質、金融取引が一体で評価されます。物流効率化法の全面施行後は、荷主・物流事業者が協力して効率化に取り組む流れが強まり、買い手も“制度変化に対応できる会社か”を見ます。売り手会社が準備すべきことは、弱点を隠すことではなく、荷主別採算、労務、車両、許認可、安全、PMI課題を見える化し、買い手が引き継げる形にすることです。

福岡・九州の中小運送会社にとって、M&Aは後継者不在を解消するだけでなく、地域の物流網、従業員の雇用、荷主へのサービスを残す選択肢になり得ます。売却を急ぐ前に、自社の強みと課題を整理し、候補先ごとの相性を見極め、成約後100日のPMIまで設計しておくことが、納得できる承継につながります。運送業の会社売却・事業承継を検討されている方は、お問い合わせから早めにご相談ください。