福岡・九州の建設会社がM&Aを検討するとき、買い手が見るポイントは「売上規模」や「利益」だけではありません。建設業では、建設業許可、許可業種、営業所技術者等、現場配置、未成工事、協力会社との関係、公共工事の入札資格、価格転嫁の運用、労務費の見積り、工期変更の記録などが、会社の価値と引継ぎやすさに直結します。特に近年は、担い手確保、賃上げ、資材価格の変動、工期の適正化をめぐる制度整備が進んでおり、買い手は「この会社は引き継いだ後も同じ品質で施工できるか」「契約条件や人員体制に見えないリスクがないか」を細かく確認します。

本稿では、建設業M&Aを検討する売り手経営者向けに、売却前へ整えておきたい実務を整理します。対象は、福岡県内の建築・土木・設備・電気・管・内装・解体・外構・修繕などを営む中小建設会社です。記事内の制度情報は、国土交通省と中小企業庁の公開情報を確認したうえで記載しています。ただし、許可・税務・労務・補助金は個別事情によって判断が変わるため、実行前には所管行政庁、税理士、社労士、弁護士、M&A専門家へ確認してください。

この記事で整理すること

- 建設業M&Aが、一般的な中小企業M&Aよりも許認可・契約・人材面の確認を強く受ける理由

- 改正建設業法、労務費の基準、価格転嫁、ICT活用、技術者配置の合理化が売却準備に与える影響

- 売却前に点検したい建設業許可、許可業種、営業所、更新期限、工事台帳、協力会社条件

- 買い手が企業価値評価で見やすい利益、未成工事、借入、保証、設備、オーナー依存の整理方法

- 匿名化したモデルケースを通じた、引継ぎ前後のPMI論点

なぜ今、建設業M&Aの売却準備に制度対応が必要なのか

建設業は、人材不足と高齢化の影響を受けやすい業界です。現場を知る職長、資格者、営業所技術者等、積算が分かる担当者、協力会社との信頼関係を持つ現場責任者が退職すると、受注力や施工品質が一気に低下することがあります。M&Aの買い手は、決算書の数字だけではなく、工事を回している実務の核がどこにあるかを確認します。売上が安定していても、社長個人の人脈で受注している、特定の現場監督に案件が集中している、協力会社への支払い条件が属人的に決まっている場合は、承継後の再現性に疑問が出ます。

さらに、近年の建設業行政では、適正な請負代金、適切な工期、技能者の処遇確保、生産性向上が重要テーマになっています。国土交通省は、令和6年7月26日の公表で、改正建設業法の一部施行により「建設工事の労務費の基準」の作成・勧告や、請負契約の締結状況の調査・公表を建設業法に位置づけることを示しました。令和6年12月13日には、価格転嫁、ICT活用、技術者専任合理化等に関する一部規定の施行と、具体的な省令・ガイドライン整備も公表されています。

この流れは、単なる法務チェックでは終わりません。買い手の視点では、労務費や資材価格の上昇を請負契約へ反映できる会社か、追加変更の協議記録が残っているか、下請や協力会社へ無理な条件を押し付けていないか、工期変更を適切に説明できるかが、将来の利益と紛争リスクを左右します。売却準備では、制度名を知っているだけでなく、日々の見積書、契約書、注文書、請書、工事台帳、請求書、議事録に、運用の跡が残っていることが重要です。

2026年5月8日時点では、中央建設業審議会の労務費の基準に関するワーキンググループは、2026年3月26日に第12回会合を開催し、労務費に関する基準の作成・勧告に向けた取組、各団体の取組、今後のフォローアップ、継続検討事項などを議題にしています。つまり、建設業M&Aでは「これまで通りの経験値」だけでなく、制度の方向性へ合わせて会社の説明資料を更新しておくことが、買い手との会話を前に進める土台になります。

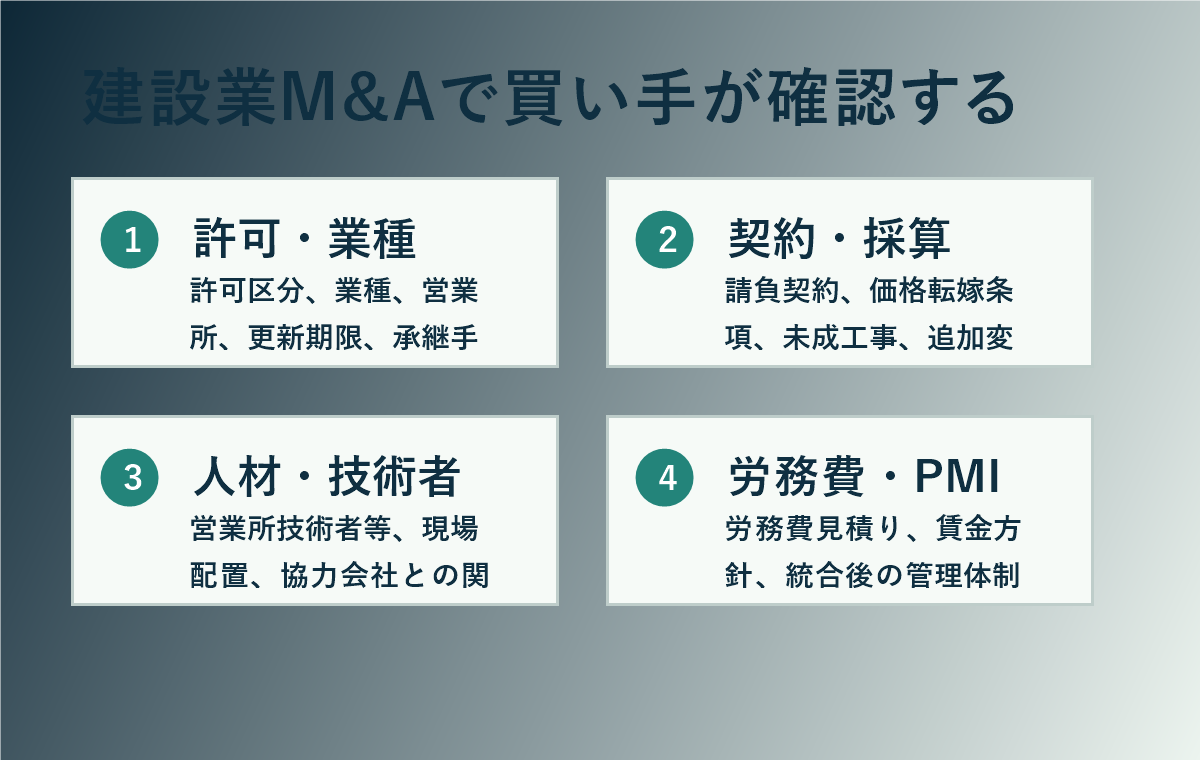

建設業M&Aで買い手が最初に見る4つの領域

買い手が建設会社を見るとき、最初に確認する領域は大きく4つです。第一に、許可・業種・営業所です。建設業許可が必要な工事を請け負っている会社であれば、どの許可業種を持っているか、一般建設業か特定建設業か、知事許可か大臣許可か、更新期限はいつか、営業所の実態と許可情報が一致しているかを確認します。国土交通省は、軽微な建設工事のみを除き、建設工事の完成を請け負う営業には建設業法第3条に基づく許可が必要と説明しています。

第二に、契約・採算です。建設会社の利益は、完工時に見えている数字だけでは判断しにくい場合があります。未成工事支出金、工事未払金、前受金、追加変更工事、保証工事、瑕疵対応、資材価格上昇の吸収、工期遅延の影響などが、決算書の外側に残っていることがあります。買い手は、主要案件ごとの粗利、工事別原価、追加変更の合意状況、赤字工事の原因、協力会社への発注条件を見ます。

第三に、人材・技術者です。建設業では、人がそのまま事業価値です。営業担当、積算担当、現場監督、資格者、職長、施工管理技士、電気工事士、給水装置工事主任技術者など、職種ごとに役割が違います。買い手は、資格者名簿だけではなく、誰がどの現場を管理し、誰が見積りを作り、誰が協力会社へ指示し、誰が発注者との関係を維持しているかを確認します。

第四に、労務費・PMIです。労務費をどのように見積り、協力会社や技能者へどのように配分し、賃金や外注費の上昇をどのように契約へ反映しているかは、今後さらに重要になります。M&A後のPMIでは、賃金体系、勤怠、現場原価、協力会社単価、施工管理ソフト、受発注ルールを統合します。ここが曖昧な会社は、成約後に利益がぶれるため、買い手が慎重になります。

福岡・九州の建設会社でM&A対象になりやすい事業

福岡・九州でM&Aの対象になりやすい建設会社には、いくつかの類型があります。地域の元請・下請関係を持つ土木会社、住宅や店舗の建築会社、電気・管・空調・消防・通信などの設備工事会社、内装・防水・塗装・屋根・外壁などの専門工事会社、解体・産廃周辺業務を持つ会社、公共工事の入札資格と施工実績を持つ会社、修繕・メンテナンスで継続収益を持つ会社などです。

買い手の属性も多様です。近隣エリアへ進出したい同業、元請化を狙う専門工事会社、施工機能を内製化したい不動産・設備・メンテナンス会社、公共工事の実績や人材を取得したい建設会社、福岡へ拠点を持ちたい県外企業などが候補になります。買い手の目的によって、評価されるポイントは変わります。公共工事の実績を重視する買い手もいれば、民間メンテナンスの継続契約を重視する買い手もいます。

売り手側は、候補先へ何を売るのかを明確にしておく必要があります。単に「会社を売る」のではなく、施工力を引き継ぐのか、許可業種を引き継ぐのか、顧客基盤を引き継ぐのか、協力会社ネットワークを引き継ぐのか、現場管理ノウハウを引き継ぐのかで、資料の作り方が変わります。強みが整理されていないと、買い手は価格ではなくリスクに目を向けます。

福岡県内では、都市部の再開発、住宅・店舗の改修、公共インフラの維持、工場・物流施設・医療福祉施設の改修など、建設需要の性質がエリアごとに異なります。福岡市、北九州市、久留米市、筑後、筑豊、宗像、糸島など、商圏や取引先の構成も違います。M&A準備では、エリア別売上、民間・公共比率、元請・下請比率、工種別粗利、主要顧客の継続性を整理すると、買い手が事業の輪郭をつかみやすくなります。

売却前に建設業許可を点検する

建設業M&Aでは、許可の点検が最初の実務です。国土交通省の説明では、建設業許可は大臣許可と知事許可、一般建設業と特定建設業、業種別許可に分かれます。建設工事は土木一式、建築一式のほか、専門工事を含めて29種類に分類され、営業する業種ごとに許可を取得します。売却前には、現在の売上がどの許可業種に紐づいているか、許可のない周辺工事を実質的に請けていないか、更新期限が近くないかを確認します。

特に注意したいのは、一般建設業と特定建設業の区分です。国土交通省は、発注者から直接請け負う工事1件につき、下請契約の規模が一定額以上となる場合は特定建設業の許可が必要と説明しています。令和7年2月1日から、下請契約の締結に係る金額について、建築工事業は8,000万円、それ以外は5,000万円へ引き上げられた点も確認が必要です。買い手は、過去の大型案件で許可区分と実態が一致していたかを見ます。

また、営業所の実態も重要です。許可上の営業所が実際に建設業の営業を行っているか、常時建設工事の請負契約を締結する事務所として機能しているか、営業所技術者等の配置と実務が合っているかを点検します。M&A後に本店移転、支店統廃合、代表者交代、役員変更を行う場合は、許可行政庁への届出や認可・変更手続の見通しを早めに確認する必要があります。

売り手側で準備したい資料は、許可通知書、許可申請書控え、変更届、決算変更届、経営事項審査関連資料、入札参加資格資料、技術者名簿、資格証、常勤性確認資料、営業所の賃貸借契約、組織図、工事経歴書などです。これらがすぐ出ない会社は、買い手から「管理体制が弱い」と見られます。売却を決めてから探すのではなく、検討初期に棚卸ししておくことが重要です。

契約書・注文書・請書を買い手目線で整える

建設会社の収益は、契約書の中身と現場の運用で大きく変わります。買い手は、主要顧客との基本契約、個別注文書、請書、見積書、変更合意書、工事請負契約書、下請基本契約、協力会社との発注書を確認します。価格転嫁や工期変更に関する条項があるか、資材価格や労務費の変動時に協議できるか、追加工事の承認手続が明確か、支払条件が資金繰りに合っているかがポイントです。

国土交通省は、令和6年12月13日の公表で、建設工事の請負契約書に、価格等の変動や変更に基づく工事内容の変更、請負代金の額の変更、算定方法に関する定めを記載しなければならないことを示しています。また、請負代金や工期に影響を及ぼす事象が発生するおそれがあると認めるとき、建設業者は契約締結前に必要情報とともに注文者へ通知する義務が課されること、注文者は契約変更の協議に誠実に応じる努力義務が課されることも示されています。

売却準備では、過去の契約書をすべて理想形へ変えることはできません。しかし、現在進行中の案件と今後受注する案件について、見積条件、適用単価、有効期限、価格変動時の協議、工期変更時の扱い、追加工事の承認方法を文書化することはできます。買い手は、制度対応の完璧さよりも、改善に着手しているか、説明できる形になっているかを見ます。

赤字工事がある場合は、原因を曖昧にしないことが重要です。見積漏れ、資材価格上昇、人員不足、工期遅延、追加変更未回収、協力会社単価上昇、発注者都合、設計変更、現場管理不足など、原因を分けて記録します。買い手は、赤字工事そのものよりも、同じ失敗が繰り返されるかを気にします。再発防止策がある会社は、評価交渉で説明しやすくなります。

工事別採算と未成工事を見える化する

建設業M&Aのデューデリジェンスでは、工事別採算の精度が重要です。決算書上の営業利益が出ていても、未成工事に原価が溜まっている、追加変更が売上計上されていない、外注費の請求が遅れている、完成後の補修費が見込まれていない場合、実態利益は変わります。売り手は、直近2から3期分と進行中案件について、案件名、発注者、工種、契約額、変更額、請求済額、原価、粗利、進捗、回収状況を一覧にします。

工事台帳が会計ソフト、表計算、現場担当者の手元資料に分かれている会社は、M&A前に最低限の統一表を作るべきです。買い手は、数字が細かいことよりも、決算書と現場資料の整合性を見ます。売上高、完成工事高、未成工事支出金、未成工事受入金、工事未払金、売掛金、買掛金が説明できる状態になっていれば、財務デューデリジェンスの時間を短縮できます。

採算の見える化では、現場ごとの粗利率だけでなく、担当者別、工種別、元請・下請別、公共・民間別、エリア別の傾向も見ます。たとえば、公共土木は粗利が安定しているが入札時期に偏りがある、民間改修は粗利が高いが追加変更の回収にばらつきがある、特定顧客の店舗工事は売上が大きいが夜間対応コストが高い、などの特徴を説明できると、買い手は事業計画を作りやすくなります。

売り手にとっても、工事別採算の整理は価格交渉に役立ちます。利益が低く見える年度でも、特殊な赤字工事や一時的な外注費増加が原因であれば、正常収益力を説明できます。逆に、過去の高利益が一時的な大型案件によるものなら、過大な期待を避ける必要があります。M&Aでは、数字を良く見せるよりも、再現性を正直に説明する方が成約後のトラブルを防ぎます。

労務費の見積りと協力会社単価を整える

建設業M&Aで今後さらに重要になるのが、労務費の見積りです。中央建設業審議会では、建設工事の労務費の基準作成に向けた検討が進められています。売り手企業は、制度が完全に固まってから対応するのではなく、現時点で自社の見積りに含まれる労務費、外注費、法定福利費、安全衛生費、交通費、夜間割増、繁忙期対応費などを説明できるようにしておくべきです。

協力会社単価も点検対象です。長年の関係で口頭合意が中心になっている場合、買い手は承継後に同じ条件が続くかを不安に感じます。協力会社別に、工種、標準単価、支払条件、繁忙期対応、紹介元、依存度、代替先の有無、過去のトラブル、保険加入状況を整理します。単価が市場水準より極端に低い場合は、将来の値上げリスクとして評価されます。逆に、単価が高くても品質や納期の安定につながっているなら、その理由を説明します。

労務費の整理は、従業員の処遇とも連動します。国土交通省は、建設業者に対して、雇用する労働者の知識、技能その他の能力について公正な評価に基づき、適正な賃金の支払いをはじめとした措置を効果的に実施するよう努めることを示しています。M&A後に買い手が賃金制度や評価制度を見直す場合も、現状の給与、手当、残業、賞与、資格手当、現場手当の整理が必要です。

売却前にできる実務は、難しい制度論ではありません。見積書の内訳を残す、追加変更の協議メモを残す、協力会社ごとの単価表を更新する、法定福利費の扱いを確認する、現場別の人工を記録する、技能者の資格と経験を一覧にする。これらの積み重ねが、買い手から見た「引き継ぎやすい会社」につながります。

技術者・資格者・現場管理者の承継リスクを下げる

建設会社の価値は、人材の定着に大きく左右されます。社長が営業、積算、現場管理、資金繰り、協力会社手配まで担っている会社では、買い手は「社長が退任したら何が残るのか」を確認します。売却前には、社長が担っている業務を分解し、誰へどの順序で移すかを整理します。特に、見積り、原価管理、発注者対応、クレーム対応、協力会社調整は、早めに共有しておくべきです。

資格者の一覧も重要です。建築施工管理技士、土木施工管理技士、管工事施工管理技士、電気工事施工管理技士、建築士、電気工事士、消防設備士、給水装置工事主任技術者、解体工事施工技士など、会社の事業に必要な資格を一覧化します。資格証の写し、所属、担当現場、年齢、勤続年数、退職予定、後任候補を整理すると、買い手は承継後の人員計画を立てやすくなります。

人材承継で避けたいのは、M&A検討が社内へ不自然に漏れることです。従業員への説明時期は慎重に設計します。早すぎる開示は不安を広げ、遅すぎる開示は信頼を損ねます。基本合意前後、最終契約前後、クロージング後など、どの段階で誰へ説明するかを買い手と協議し、処遇維持、雇用継続、組織変更の有無を明確にします。

また、現場管理者が持つ暗黙知を資料化することも大切です。主要顧客の発注傾向、現場で好まれる施工方法、協力会社の得意不得意、クレームになりやすい仕様、見積り時に注意すべき項目、現場写真の管理ルールなどは、決算書に載りません。買い手にとっては、この暗黙知こそが買収後の利益を守る情報になります。

公共工事・入札資格・経審を持つ会社の注意点

公共工事の比率が高い建設会社では、入札参加資格、経営事項審査、格付け、施工実績、技術者、地域要件が重要になります。M&A後の法人形態、商号変更、代表者変更、役員変更、株主変更、営業所変更が、入札資格や経審へどのように影響するかを事前に確認します。公共工事は、民間工事よりも手続の影響が大きいため、成約前に所管窓口へ確認すべき論点を洗い出しておきます。

買い手は、公共工事の実績を取得したいと考える一方で、入札停止、指名停止、法令違反、施工不良、労災、下請トラブル、未払い、社会保険未加入などのリスクを嫌います。売り手は、過去の行政処分やトラブルがある場合、隠さずに経緯と再発防止策を整理します。問題がない場合も、問題がないことを示す資料をそろえる方が、買い手の確認負担を減らせます。

経審や入札資格に関する論点は、M&Aスキームによって変わります。株式譲渡で法人を維持する場合、事業譲渡で特定事業を移す場合、合併・会社分割を使う場合では、許可・資格・契約の引継ぎ方が違います。どのスキームが最適かは、税務、法務、許認可、取引先契約、金融機関、従業員、公共工事の状況を合わせて判断します。

売却前にやるべきことは、経審点数を無理に上げることではありません。現在の点数、次回審査予定、完成工事高、技術職員数、自己資本、利益額、社会性等の評価項目を整理し、買い手が承継後にどのような戦略を取れるかを説明できる状態にすることです。公共工事の入札資格は、買い手の成長戦略に直結することがあるため、資料の精度が価格にも影響します。

企業価値評価で見られる建設会社特有の論点

建設業M&Aの企業価値評価では、営業利益やEBITDAだけでなく、工事別採算、受注残、未成工事、正常運転資本、設備、借入、保証、退職金、役員報酬、オーナー個人資産との関係が確認されます。中小建設会社では、社長個人の車両、土地、倉庫、重機、保証、貸付金、借入が会社と混在していることがあります。買い手は、会社に残る資産・負債と、売主個人へ戻すものを分けて見ます。

評価交渉では、過去の利益がそのまま将来利益になるとは限りません。社長の役員報酬が高い、家族従業員の給与が実態とずれている、交際費や車両費に個人的要素がある、保険解約返戻金がある、特殊な赤字工事がある、逆に一時的な大型利益があるなど、正常化調整が必要です。売り手は、買い手に指摘される前に、正常収益力の説明資料を作ります。

受注残の評価も重要です。受注残が多いことはプラスに見えますが、粗利が低い案件、工期が厳しい案件、資材価格上昇を織り込めていない案件、人員が不足している案件はリスクになります。受注残一覧には、契約額、見込原価、見込粗利、工期、担当者、発注者、追加変更の可能性、外注先、支払条件を入れます。買い手は、買収後すぐに利益が出る受注残か、手当てが必要な受注残かを判断します。

設備や重機は、簿価と実態価値がずれることがあります。古い重機でも現場で使える価値がある場合もあれば、簿価が残っていても修繕費がかさむ場合もあります。車両、重機、足場、工具、測量機器、倉庫、資材在庫について、所有・リース・レンタルの区分、更新予定、修繕履歴、担保設定を整理します。買い手が投資計画を作りやすくなるほど、価格交渉は前向きになります。

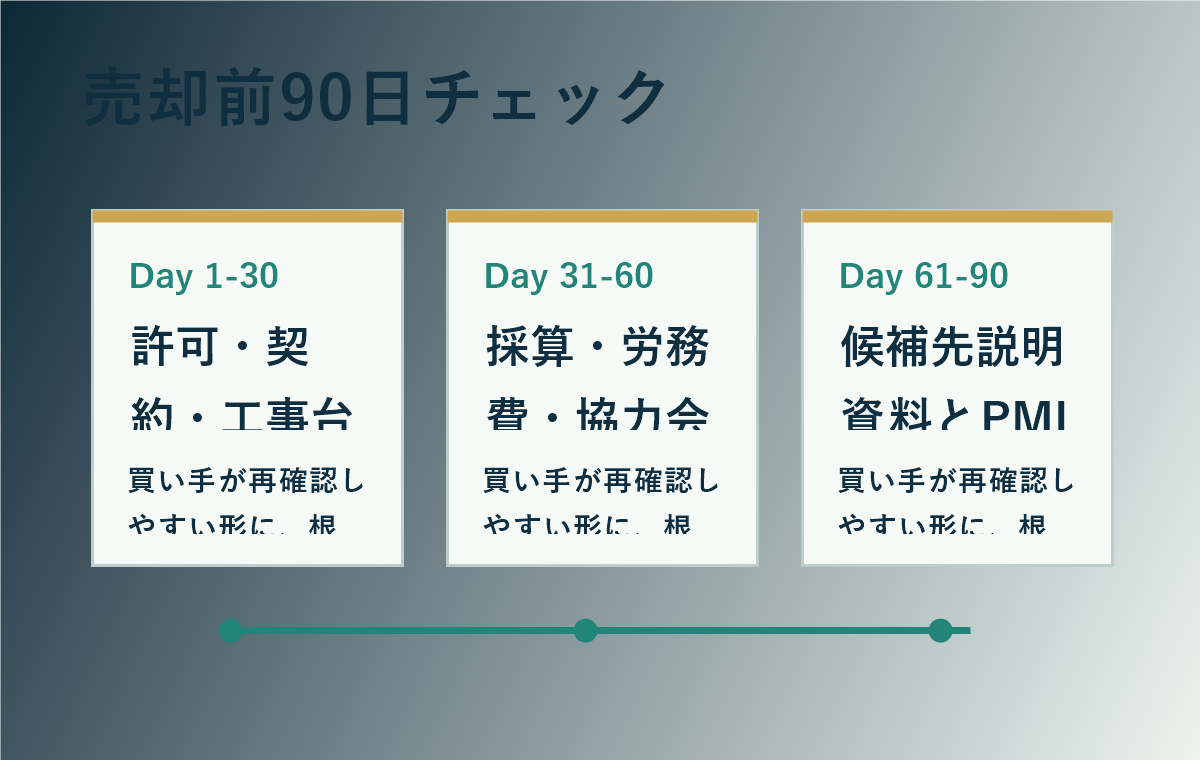

売却前90日で整えるチェックリスト

建設業M&Aの準備は、何年もかけられれば理想ですが、実務では「まず90日で買い手に見せられる状態へ整える」ことが現実的です。最初の30日は、許可・契約・工事台帳の棚卸しです。許可資料、変更届、決算変更届、工事経歴書、主要契約、協力会社契約、進行中案件一覧、受注残、技術者名簿を集めます。不足資料があれば、誰がいつまでに確認するかを決めます。

次の30日は、採算・労務費・協力会社条件の整理です。案件別粗利、赤字工事の原因、追加変更の回収状況、資材価格上昇の影響、協力会社単価、外注依存度、労務費の見積り方法をまとめます。ここで大切なのは、すべてを完璧にすることではなく、買い手の質問に対して「現状」「課題」「改善方針」を分けて答えられるようにすることです。

最後の30日は、候補先へ説明する資料とPMI論点の準備です。事業概要、エリア、顧客、工種、許可、資格者、組織、財務、受注残、設備、協力会社、成長余地を1つのストーリーにします。買い手候補ごとに、相手が評価しそうなポイントも変わります。同業なら人材と工事採算、県外企業なら福岡での営業基盤、不動産関連企業なら施工内製化とメンテナンス収益を重視する可能性があります。

90日チェックでは、秘密保持も徹底します。建設業は地域の関係が密接で、従業員、協力会社、発注者、金融機関へ情報が広がると、現場運営に影響が出ることがあります。買い手候補へ開示する資料は段階を分け、初期は匿名概要、関心が強い候補には秘密保持契約後に詳細資料、基本合意後に深い資料という順序を取ります。情報を広く出しすぎることは、価格交渉よりも大きな損失につながる場合があります。

匿名化モデルケース:設備工事会社の承継準備

以下は、実在企業を特定しない匿名化したモデルケースです。福岡県内で管工事と空調設備工事を行うA社は、年商数億円規模で、民間施設の改修とメンテナンスを中心に受注していました。社長は60代後半で、親族内承継の予定はありません。従業員には施工管理経験者が複数いましたが、見積りと主要顧客対応は社長に集中していました。協力会社との関係も長年の口頭合意が多く、単価表は更新されていませんでした。

A社が最初に行ったのは、社長業務の棚卸しです。主要顧客ごとの受注経緯、見積り時の注意点、協力会社の得意分野、現場でトラブルになりやすい仕様、追加変更の判断基準を一覧化しました。次に、過去3年の工事別粗利を整理し、赤字工事の原因を「見積漏れ」「夜間対応」「材料値上げ」「追加変更未回収」に分類しました。これにより、買い手へ説明できる課題と改善余地が明確になりました。

候補先は、同じ九州内で設備工事を広げたい同業会社でした。買い手はA社の顧客基盤と施工管理者を評価しましたが、社長依存と協力会社条件の曖昧さをリスクと見ました。そこで、基本合意前に協力会社別の発注条件を整理し、主要顧客については担当者引継ぎ計画を作成しました。従業員説明はクロージング直前に行い、雇用条件の維持と買い手側の管理部門支援を明確にしました。

このモデルケースのポイントは、課題を隠さなかったことです。A社は、社長依存があること、単価表が古いこと、赤字工事が一部あったことを先に説明しました。その代わり、原因と改善策を示しました。買い手は、未知のリスクよりも、見えている課題の方が判断しやすいものです。建設業M&Aでは、整っている会社だけが売れるのではなく、整える意思と資料がある会社が前に進みやすくなります。

PMIでつまずきやすい論点

建設業M&Aは、成約がゴールではありません。買収後のPMIで、受注、施工、原価、請求、人事、協力会社、システムをどう統合するかが重要です。買い手が大手で、売り手が地域密着型の会社の場合、管理ルールを急に変えすぎると現場が混乱します。逆に、売り手側の属人的な運用をそのまま残しすぎると、買い手が期待した管理効果が出ません。

最初につまずきやすいのは、原価管理です。買い手が工事管理システムを持っていても、売り手側の現場担当者が入力に慣れていないと、数字が遅れて上がってきます。売り手側が表計算中心だった場合、案件番号、工種、発注者、外注先、原価科目、進捗基準を買い手側のルールへ合わせる必要があります。PMIでは、初月から完璧な統合を求めるより、重要案件から段階的に合わせる方が現実的です。

次につまずきやすいのは、協力会社との関係です。買い手がコンプライアンスや購買統制を強化した結果、従来の協力会社が離れることがあります。支払サイト、注文書発行、請求締め、現場指示、単価改定、保険加入、安全書類の提出をどの順番で整えるかを決めておきます。協力会社は、売り手会社の施工力の一部です。買い手は、承継直後に無理な条件変更をしない方がよい場合があります。

人事面では、給与制度、資格手当、現場手当、残業管理、休日、評価制度、退職金、社用車、工具貸与などを確認します。現場社員は、買い手の経営理念よりも、明日の現場と自分の処遇を気にします。M&A後の説明では、変わることと変わらないことを具体的に伝える必要があります。曖昧な説明は不安を生み、キーパーソンの離職につながります。

補助金・支援制度は「使えるか」より先にスケジュールを見る

事業承継・M&A補助金は、M&Aに関する専門家活用費用やPMIの取り組み、設備投資等に関係する制度として検討対象になります。中小企業庁は、2026年1月30日に第14次公募の公募要領を公表し、申請受付期間を2026年2月27日から2026年4月3日17時までと案内しました。2026年5月8日時点では、公式サイト上で公募申請受付終了と表示され、14次公募は交付申請受付開始の段階とされています。

補助金は、M&Aの意思決定を補助するものであって、スケジュールの中心に置きすぎると危険です。公募期間、対象経費、契約タイミング、支払時期、登録支援機関、補助対象外経費、採択後の手続、実績報告、事業化状況報告など、守るべき条件が多いためです。売り手企業は、補助金を使えるかどうかより先に、M&A全体のスケジュール、候補先探索、基本合意、デューデリジェンス、最終契約、クロージング、PMIの流れを整理します。

建設業で補助金を検討する場合、設備投資、専門家費用、PMI支援、廃業・再チャレンジなど、どの枠が自社に関係するかを確認します。ただし、補助金の枠や上限は公募回ごとに変わります。記事公開時点の情報だけで判断せず、必ず最新の公募要領、事務局サイト、中小企業庁や九州経済産業局の案内を確認してください。

中小M&Aガイドラインの観点で支援機関を選ぶ

建設業M&Aでは、支援機関選びも重要です。中小企業庁は、2024年8月に中小M&Aガイドライン第3版を公表し、手数料と業務内容・質の確認、過剰な営業・広告、不適切な譲り受け側、経営者保証を含む最終契約上のトラブルへの対応などを整理しています。売り手経営者は、M&A会社から提案を受けたとき、手数料の金額だけでなく、何をどこまで支援するのかを確認する必要があります。

具体的には、着手金、月額報酬、中間金、成功報酬、最低報酬、企業価値算定の前提、候補先探索の範囲、秘密保持の手順、利益相反への対応、買い手の審査方法、最終契約の支援範囲、クロージング後のPMI支援の有無を確認します。建設業は許認可や現場運営の論点が多いため、単に買い手を紹介するだけではなく、許可・契約・労務・PMIを理解して伴走できる支援者が望ましいです。

売り手側は、1社だけの説明で決めず、必要に応じてセカンドオピニオンを取ることも検討できます。M&Aは価格だけでなく、従業員、取引先、協力会社、地域での信用を引き継ぐ取引です。手数料が安くても情報管理が甘い、候補先の審査が弱い、契約支援が薄い場合は、最終的なリスクが高くなる可能性があります。支援機関の選定は、成約可能性と成約後の安全性を同時に見て判断します。

内部リンク:建設業M&Aと合わせて読みたい記事

建設業M&Aを検討し始めた段階では、まず福岡県で会社売却を考え始めた経営者が最初に整理すべきことを確認すると、売却目的や守りたい条件を整理しやすくなります。買い手が見る観点を把握したい場合は、福岡の中小企業M&Aで買い手が確認するポイントも参考になります。

地域性や後継者問題を踏まえて検討する場合は、福岡市・北九州市・久留米市で事業承継を進めるときの注意点を合わせて確認してください。費用負担を抑えて相談したい売り手企業は、売り手企業の仲介手数料0円で相談するメリットと進め方も参考になります。業界別M&Aの比較として、既存記事の運送業M&Aの実務も、制度改正とPMIの見方を比較するうえで有用です。

まとめ:建設業M&Aは「現場を引き継げる形」にしてから動く

建設業M&Aで大切なのは、会社を大きく見せることではありません。買い手が安心して引き継げるように、現場を動かしている仕組みを見える化することです。建設業許可、許可業種、営業所、契約書、価格転嫁、労務費、工事台帳、未成工事、協力会社、人材、資格者、公共工事、設備、借入、保証、PMIを一つずつ整理すれば、買い手の確認は前に進みます。

改正建設業法や労務費の基準をめぐる動きは、建設会社にとって負担である一方、きちんと対応している会社の価値を説明しやすくする材料にもなります。見積りの根拠、契約変更の記録、協力会社との条件、技能者の処遇、ICT活用、技術者配置の整理は、買い手から見れば将来リスクを下げる情報です。制度対応を「面倒な事務」と捉えるのではなく、売却前の企業価値を守る準備として進めるべきです。

福岡・九州の中小建設会社で後継者不在、代表者依存、人材不足、協力会社の高齢化、公共工事の承継、設備更新、資金繰り、赤字工事の整理に悩んでいる場合は、早めに準備を始めるほど選択肢が増えます。売却するかどうかを決める前でも、許可・契約・採算・人材を棚卸しすることは無駄になりません。建設業M&Aは、現場の価値を次の経営者へ安全に引き継ぐための実務です。

コメント